Ahorro, método simple e infalible

Índice de contenidos

- Ahorro, método simple e infalible

- ¿Qué pasaría si te despiden del trabajo o acabas en un ERTE?

- Y segundo, ¿Qué pasaría si suben los impuestos en nuestro país?

- Sesgos mentales del inversor: 5 errores y cómo evitarlos

- ¿Quién es Howard Marks y cuáles son las claves de su éxito en las inversiones?

- Resumen del libro "Acciones ordinarias y beneficios extraordinarios", de Philip A. Fisher

Puedes acceder al vídeo de mi canal de Youtube donde explico toda esta teoría haciendo click AQUÍ.

Obviamente este blog trata sobre inversión, pero mi idea es ofrecer todo aquello que yo hubiera necesitado el primer día que decidí mejorar mi salud financiera, así que debemos empezar hablando de finanzas personales básicas. Antes de hablar de las diferentes maneras de invertir y hacer crecer nuestros ahorros, es necesario comenzar hablando del propio ahorro.

Más concretamente del Primer Error sobre el Ahorro, que es pensar que nuestro ahorro será igual al resultado de nuestros ingresos menos nuestros gastos.

ERROR: AHORRO = INGRESOS – GASTOS

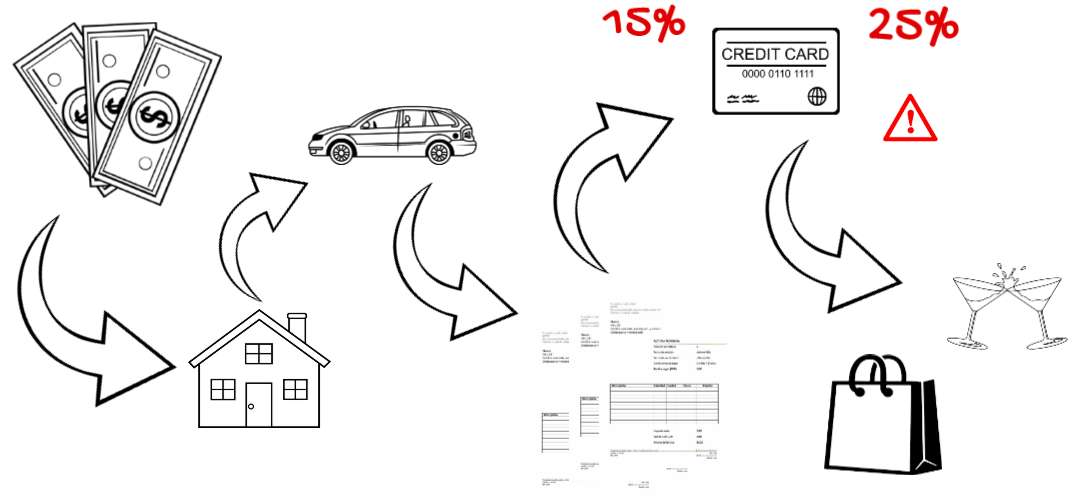

Con esta forma de pensar, a nuestros ingresos mensuales les restaremos todos nuestros gastos y la cantidad que quede será aquella que destinaremos a ahorrar.

Esto se traduce en:

- Pago de alquiler o hipoteca.

- Pago de préstamo de coche.

- Pago de facturas (luz, agua, gas, teléfono fijo e internet, teléfono móvil).

- Además sumaremos la cuota de esa tarjeta de crédito con la que financiamos la compra de nuestro último capricho caro (y por la que por cierto estaremos pagando de media entre un 15% y un 25% de interés mensual, una clara señal de alarma de la que hablaremos en la segunda parte de esta serie de Finanzas Personales Básicas).

- Después costearemos nuestras salidas con amigos, cervezas, cenas y algún otro capricho o pequeñas compras.

Después de todo esto, tendremos suerte si quedan algunas migajas que podamos destinar al ahorro. Y como resultado, nos vemos atrapados mes a mes en una rueda de la que es imposible salir si no ponemos un poco de orden y buscamos soluciones para mejorar nuestra salud financiera.

Si queremos cambiar esta situación, lo primero es realizar un cambio importante en nuestra mentalidad y en la percepción que tenemos sobre el ahorro. Tenemos que pensar que el Ahorro es un gasto mensual más, de hecho a partir de ahora el ahorro será el primero de nuestros gastos fijos.

Debemos cambiar nuestro modelo económico y, al recibir nuestro sueldo debemos separar en primer lugar la parte que destinaremos al ahorro. Lo ideal sería destinar entre un 20% y un 30% de nuestros ingresos mensuales al ahorro, pero si te resulta imposible puedes comenzar con un 10%, incluso un 5%. Lo importante es comenzar cuanto antes a cambiar nuestro modelo de finanzas personales.

Es posible que pienses que es imposible que destines un 20% de tus ingresos mensuales al ahorro porque consideras que ganas «lo justo» para vivir y que no podrías vivir con menos, pero plantéate un par de preguntas:

¿Qué pasaría si te despiden del trabajo o acabas en un ERTE?

Supongo que eres consciente de que esto puede pasar, y más con toda la situación actual en la que estamos inmersos y la más que probable crisis económica mundial que se avecina. Bien, en caso de despido, cobrarías el 70% de tu «sueldo habitual» durante unos meses, pasando a ser el 50% en poco tiempo, así que ¿estás preparado para vivir con la mitad o las tres cuartas partes de tu sueldo?

Y segundo, ¿Qué pasaría si suben los impuestos en nuestro país?

Aunque mantengas tu empleo, debido a la situación actual que estamos atravesando se prevé una subida de impuestos directos e indirectos, desde el IRPF que descuentan de tu nómina mes a mes, hasta el IVA que pagamos por todos y cada uno de los productos que compramos a diario, incluso los de primera necesidad. Y esta subida de impuestos repercutirá directamente en nuestro dinero disponible para vivir, se estima que podría llegar a suponer hasta un 15% de los ingresos de cualquier ciudadano de la media por lo que debemos estar preparados y ese 15% parece una cifra ideal como punto de partida para comenzar nuestro ahorro.

Sigamos con la distribución de nuestros ingresos, después de separar esta parte que irá destinada al ahorro afrontaremos los demás gastos fijos y gastos extra que tengamos durante el resto del mes.

Es muy normal pensar que «mis gastos fijos están ya ajustados al máximo» sin embargo, te animo a realizar un control por escrito de esos gastos fijos y ser honesto contigo mismo. En mi caso personal, comparando entre operadoras de telefonía móvil conseguí un mejor precio por el servicio, por lo que conseguí ahorrar un 25% cada mes, y me pasó lo mismo con la póliza de mi seguro del coche, que conseguí reducir el gasto casi un 50%.

Con estas dos simples gestiones conseguí ahorrar algo más de 500€ al año, y en el caso del seguro del coche ni siquiera tuve que cambiar de compañía, bastó con una llamada explicando que la competencia me había hecho una mejor oferta.

Si investigas a conciencia dentro de tus gastos fijos estoy seguro de que encontrarás más maneras de reducirlos, como renegociando la cuota de tu hipoteca con el banco o el alquiler con tu casero, o incluso en casos algo más extremos, podrías pensar en mudarte a una vivienda más asequible.

En cuanto a los gastos extraordinarios o menores, también es común pensar «apenas tengo gastos extra», pero de nuevo te invito a hacer un análisis un poco más profundo y honesto, y registrarlo por escrito como hice yo llegando a la siguiente conclusión:

Cada mañana antes de entrar a trabajar tomaba un café en el bar en frente de mi oficina, y después de comer salía de la oficina y tomaba otro. Un gasto aparentemente inocente de, en total, 2,40€ al día.

Al ponerlo por escrito, me di cuenta de que esos 2,40€ eran en realidad 12€ a la semana, 48€ al mes, o ¡576€ al año! ¡Me estaba gastando 576€ al año en cafés en ese bar!

Es cierto que me encanta el café y no pensaba dejar de tomarlo, así que empecé a tomar café de la máquina de la oficina, con lo que mis 2 cafés diarios han pasado a costarme unos 240€ al año, un ahorro de 376€ al año con otro gesto simple y fácil que podrías empezar a aplicar mañana.

Por supuesto el ejemplo es extrapolable a todos aquellos gastos extra que tengas, si además comes fuera cada día, de media gastarás unos 12€ diarios en un menú (con suerte), lo que supondría unos 2.880€ al año, y está comprobado que llevándote la comida de casa el gasto se reduciría hasta un 75%.

Como digo, dependerá de cada caso particular, si fumas puedes considerar dejarlo o al menos reducir la cantidad, si sales mucho con los amigos puedes intentar controlar ese gasto, igual que si eres asiduo a las tiendas de ropa y observas que tienes un gasto importante.

Te propongo un método simple e infalible para llevar un control de tus gastos extra:

Cada mes, cuando recibas tus ingresos, planifica cuánto quieres y puedes destinar a gastos extra y coloca ese dinero en un sobre donde escribas «Gastos Extra». Cada vez que vayas a realizar una de esas compras, coge del sobre el dinero necesario. La recomendación ideal sería que una vez que el dinero del sobre se termine, no gastes más en extras hasta el próximo mes, pero si realmente quieres gastar más, siempre puedes volver a colocar dinero en el sobre.

De esta manera serás más consciente de que tu gasto en extras se está saliendo de tu presupuesto y podrás decidir con más criterio.

Si yo me hubiera parado a pensar en todos (o al menos) algunos de estos planteamientos hace unos años, mi salud financiera sería infinitamente mejor. Al menos me di cuenta y empecé de inmediato, es sorprendente los resultados que pueden lograrse con un poco de organización y constancia.

Si te ha gustado este post te animo a que me sigas en redes sociales y lo compartas con alguna otra persona que conozcas y pueda estar interesada.

Algunos de las conclusiones de este post están basadas en el primer libro que yo leí sobre Finanzas Personales Básicas (y que ojalá hubiera caído en mis manos hace años) que se vende por algo más de 8€ en Amazon.