Cuando empecé a analizar empresas para invertir, el balance de situación me parecía un documento imposible de entender, exclusivo para contables y financieros. Números por todos lados, términos técnicos y una estructura que no entendía para qué servía.

Con el tiempo me di cuenta de que no hacía falta ser contable para leerlo. Solo hacía falta entender tres conceptos y saber dónde mirar. En este artículo te lo explico de forma sencilla, con ejemplos reales, para que puedas empezar a usarlo en tus análisis de inversión.

Qué es el balance de situación y para qué sirve

Índice de contenidos

- Qué es el balance de situación y para qué sirve

- La estructura del balance de situación: los tres bloques

- El Activo en el balance de situación

- El Pasivo: todo lo que debe la empresa

- El Patrimonio Neto: el valor contable de la empresa

- Ratios del balance de situación para inversores

- Un ejemplo práctico: cómo leer el balance de situación de Inditex

- Los errores más comunes al leer un balance de situación

- Resumen: cómo leer un balance de situación en 5 minutos

- Sesgos mentales del inversor: 5 errores y cómo evitarlos

- La Importancia del Margen Bruto y Margen Neto al Invertir

- Resultados Nike 4T 2024: ¿Oportunidad o TRAMPA?

El balance de situación es una fotografía del estado financiero de una empresa en un momento concreto. No mide cuánto ha ganado o perdido (eso es la cuenta de resultados), sino qué tiene, qué debe y cuánto vale en términos contables.

Es uno de los tres documentos financieros fundamentales que toda empresa cotizada publica trimestralmente:

- Balance de situación → qué tiene y qué debe

- Cuenta de resultados → cuánto gana o pierde

- Estado de flujos de caja → cuánto dinero real entra y sale

Como inversor, los tres son importantes. Pero el balance es el punto de partida para entender si una empresa es sólida o está construida sobre arena.

La estructura del balance de situación: los tres bloques

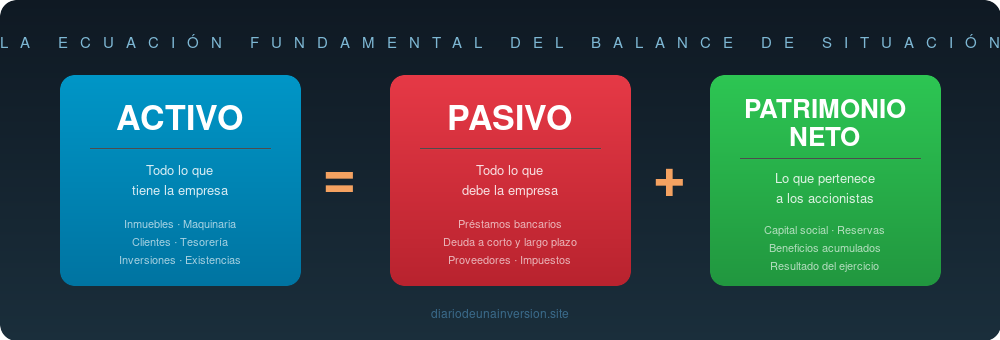

Todo balance de situación se divide en tres partes. Y hay una ecuación que siempre se cumple, sin excepción:

ACTIVO = PASIVO + PATRIMONIO NETO

Así de simple. Todo lo que tiene la empresa (activo) está financiado de alguna manera: o con deuda (pasivo) o con dinero propio (patrimonio neto). Si entiendes esto, ya entiendes la estructura del balance.

Vamos con cada bloque.

El Activo en el balance de situación

El activo recoge todos los bienes y derechos que pertenecen a la empresa. Se divide en dos grandes grupos:

Activo No Corriente (largo plazo)

Son los activos que la empresa no piensa convertir en dinero en el corto plazo. Los que permanecen más de un año:

- Inmovilizado material: fábricas, maquinaria, edificios, vehículos

- Inmovilizado intangible: patentes, marcas, software, fondo de comercio

- Inversiones financieras a largo plazo: participaciones en otras empresas

Cuando ves una empresa con mucho activo no corriente, suele ser un negocio con alta intensidad de capital: fabricación, infraestructuras, energía. No es malo ni bueno por sí solo, pero sí te dice algo sobre el tipo de negocio.

Activo Corriente (corto plazo)

Son los activos más líquidos, los que se espera convertir en dinero en menos de un año:

- Existencias: mercancías, materias primas, productos en curso

- Deudores comerciales: dinero que le deben los clientes (cuentas por cobrar)

- Inversiones financieras a corto plazo: depósitos, bonos con vencimiento próximo

- Tesorería: el efectivo y equivalentes en caja y bancos

La tesorería es especialmente importante. Una empresa con mucha caja tiene flexibilidad para invertir, pagar dividendos o aguantar mal tiempo. Una empresa sin caja vive al límite.

El Pasivo: todo lo que debe la empresa

El pasivo recoge todas las obligaciones y deudas de la empresa. También se divide en dos grupos:

Pasivo No Corriente (deuda a largo plazo)

Deudas que vencen en más de un año:

- Deuda financiera a largo plazo: préstamos bancarios, bonos emitidos

- Pasivos por impuestos diferidos: impuestos que se pagarán en el futuro

- Provisiones a largo plazo: dinero reservado para obligaciones futuras estimadas

Pasivo Corriente (deuda a corto plazo)

Obligaciones que hay que cumplir en menos de un año:

- Deuda financiera a corto plazo: préstamos con vencimiento próximo

- Proveedores: lo que se debe a los proveedores por compras realizadas

- Acreedores varios: otras deudas operativas (salarios pendientes, impuestos a pagar)

El pasivo corriente es el que más hay que vigilar. Si una empresa tiene mucho pasivo corriente y poco activo corriente, puede tener problemas de liquidez aunque sea rentable en papel.

El Patrimonio Neto: el valor contable de la empresa

El patrimonio neto es lo que le quedaría a los accionistas si la empresa vendiera todo su activo y pagara todas sus deudas. También llamado «valor en libros» o «book value».

{kind=link}

Se compone principalmente de:

- Capital social: el dinero que pusieron los accionistas al fundar o ampliar capital

- Reservas: beneficios acumulados que no se han repartido como dividendo

- Resultado del ejercicio: el beneficio o pérdida del año en curso

Un patrimonio neto creciente año a año es una buena señal: la empresa está acumulando valor. Un patrimonio neto negativo es una señal de alarma seria.

Ratios del balance de situación para inversores

Leer el balance de situación no es solo entender los números aislados. Lo importante es la relación entre ellos. Estos son los principales ratios que debes calcular al analizar un balance de situación:

Ratio de endeudamiento

Pasivo total / Patrimonio neto

Te dice cuánta deuda tiene la empresa en relación con sus fondos propios. Un ratio de 1 significa que debe lo mismo que vale en libros. Por encima de 2 empieza a ser preocupante en la mayoría de sectores, aunque depende mucho del tipo de negocio.

Ratio de liquidez (Current Ratio)

Activo corriente / Pasivo corriente

Mide la capacidad de la empresa para pagar sus deudas a corto plazo con sus activos a corto plazo. Por encima de 1,5 es saludable. Por debajo de 1 puede haber tensiones de liquidez.

Deuda neta

Deuda financiera total – Tesorería

La deuda neta es la métrica que más usan los analistas. Una empresa puede tener mucha deuda bruta pero si tiene más caja que deuda, en realidad tiene «caja neta» y eso es una fortaleza enorme. Berkshire Hathaway, Apple o Inditex son ejemplos de empresas con caja neta positiva.

Ratio Precio/Valor en Libros (P/BV)

Capitalización bursátil / Patrimonio neto

Compara lo que paga el mercado por la empresa con su valor contable. Un P/BV de 1 significa que el mercado valora la empresa exactamente por lo que vale en libros. Muy usado en el análisis value, especialmente en banca y empresas con muchos activos tangibles.

Un ejemplo práctico: cómo leer el balance de situación de Inditex

Pongamos un ejemplo real para ver cómo funciona todo esto junto. Aplicar la lectura del balance de situación a una empresa real es la mejor forma de afianzar los conceptos.

En el último balance publicado, Inditex tiene aproximadamente:

- Activo total: ~20.000 millones de euros

- Tesorería e inversiones financieras: ~11.000 millones de euros

- Deuda financiera: prácticamente nula

- Patrimonio neto: ~15.000 millones de euros

¿Qué nos dice esto? Que Inditex tiene una posición de caja neta positiva enorme, sin deuda financiera relevante, y que más del 75% de su balance está financiado con fondos propios. Es un balance extremadamente sólido. Una empresa que puede aguantar años de vacas flacas sin necesitar financiación externa.

Compáralo con una aerolínea o una promotora inmobiliaria y verás la diferencia.

Los errores más comunes al leer un balance de situación

Mirar el activo total sin ver la calidad del activo. Una empresa puede tener mucho activo, pero si está lleno de fondo de comercio (un intangible difícil de valorar) o de existencias que no se venden, esos activos no valen lo que dicen.

Ignorar el pasivo corriente. Muchos inversores miran solo la deuda a largo plazo. Pero si el pasivo corriente supera al activo corriente, la empresa puede tener un problema de liquidez inminente aunque sea rentable.

Confundir patrimonio neto con valor real. El valor en libros es un número contable, no el valor real del negocio. Una empresa puede valer diez veces su patrimonio neto si tiene una marca poderosa, o la mitad si sus activos están sobrevalorados.

No comparar con años anteriores. Un balance aislado dice poco. Lo importante es la tendencia: ¿la deuda crece o baja? ¿La tesorería aumenta? ¿El patrimonio neto se va acumulando?

Resumen: cómo leer un balance de situación en 5 minutos

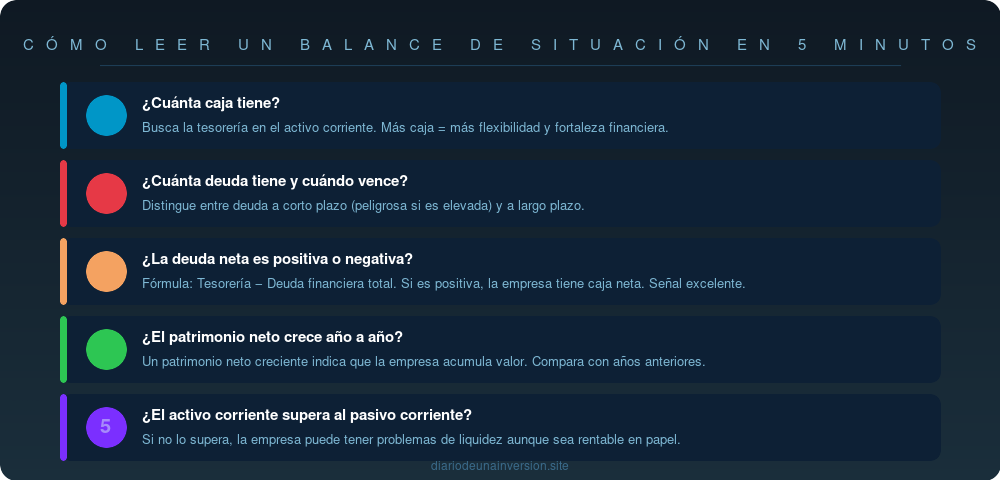

Si solo tienes cinco minutos para revisar un balance de situación antes de profundizar más, mira esto:

- ¿Cuánta caja tiene? Busca la tesorería en el activo corriente.

- ¿Cuánta deuda tiene y cuándo vence? Distingue corto y largo plazo.

- ¿La deuda neta es positiva o negativa? Caja – Deuda financiera total.

- ¿El patrimonio neto crece año a año? Señal de que la empresa acumula valor.

- ¿El activo corriente supera al pasivo corriente? Si no, hay riesgo de liquidez.

Con esos cinco puntos ya tienes una primera imagen clara de la salud financiera de cualquier empresa.

El balance de situación no es un documento para contables. Es para inversores. Cuanto antes aprendas a leer un balance de situación, mejor podrás distinguir empresas sólidas de empresas que solo parecen sólidas por fuera. Es una de las habilidades más valiosas que puedes desarrollar como inversor a largo plazo.

¿Qué parte del balance te resulta más difícil de interpretar? Déjame tu pregunta en los comentarios.