Nuevo dividendo histórico, cambio de CEO y la sombra de Apple Pay: desglosamos el futuro de la fintech más famosa del mundo.

Índice de contenidos

- Nuevo dividendo histórico, cambio de CEO y la sombra de Apple Pay: desglosamos el futuro de la fintech más famosa del mundo.

- 1. Los Números: Un gigante que crece a dos velocidades

- 2. Terremoto en la Directiva: El factor Enrique Lores

- 3. PayPal vs. Adyen y Block: ¿Quién gana la batalla?

- 4. ¿Hacia dónde va la acción en 2026? El veredicto del mercado

- 5. Conclusión: ¿Invertir, mantener o esperar?

- 6. Veredicto Final: ¿Renacimiento o Declive Permanente?

- Preguntas Frecuentes sobre la inversión en PayPal (FAQ)

- 1. ¿Cuándo paga PayPal su primer dividendo?

- 2. ¿Por qué ha bajado tanto la acción de PayPal si genera beneficios?

- 3. ¿Quién es Enrique Lores y por qué su nombramiento es clave?

- 4. ¿Es mejor invertir en PayPal o en sus competidores como Adyen o Block?

- 5. ¿Qué significa el programa de recompra de acciones de $6,000 millones?

- 6. ¿Sigue siendo Venmo propiedad de PayPal?

- Contenido relacionado

- Qué es una cartera 60/40

- Quién es John Maynard Keynes

- ¿Cómo empezar a ahorrar e invertir?

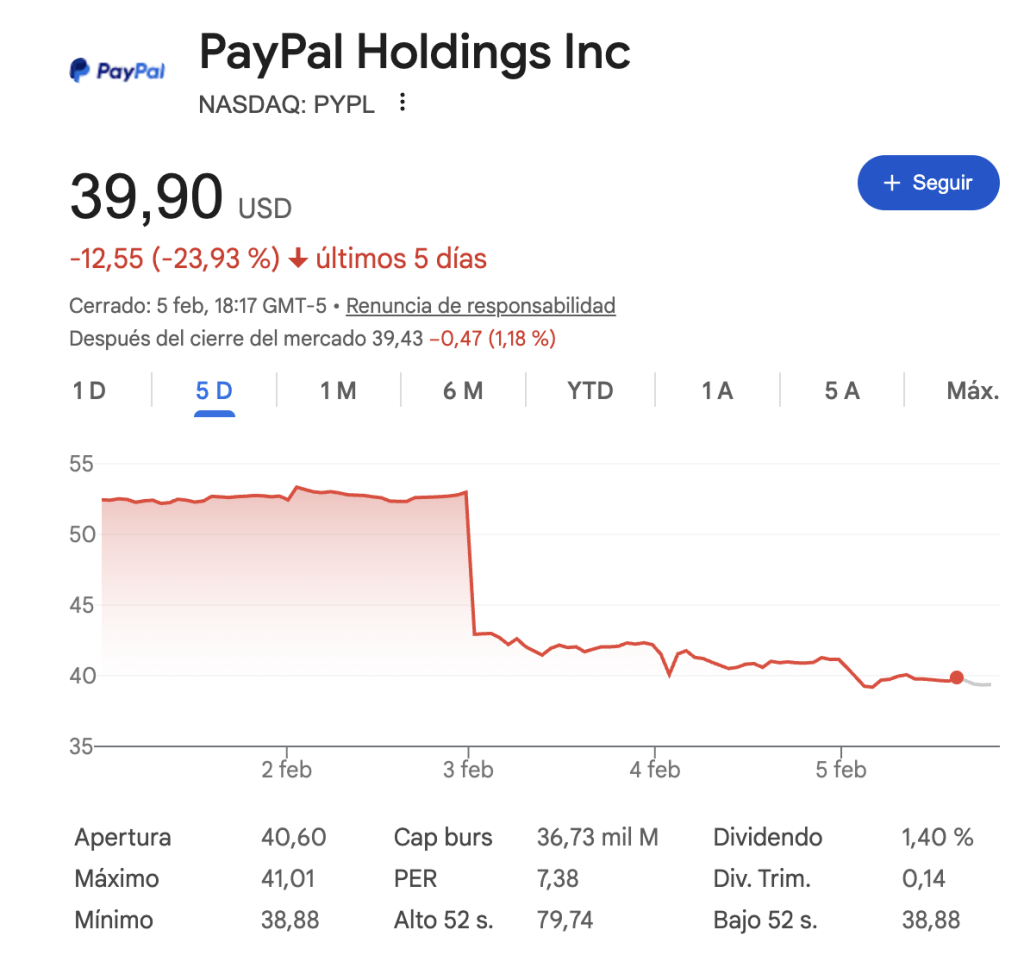

El inicio de 2026 ha marcado un antes y un después para PayPal (PYPL). Tras la presentación de sus resultados del cuarto trimestre de 2025, la compañía no solo ha anunciado cifras que han dividido a los analistas, sino que ha dado un giro de timón radical en su directiva. Como inversores, la pregunta es obligatoria: ¿Está PayPal demasiado barata para ignorarla o está perdiendo la batalla tecnológica? La caída del precio de su acción ha sido significativa y en mi opinión es momento de parar y analizar…

1. Los Números: Un gigante que crece a dos velocidades

Aunque PayPal sigue siendo un coloso que mueve casi $500 mil millones de dólares al trimestre, sus últimos resultados muestran señales mixtas que el mercado ha castigado:

- Crecimiento moderado: Los ingresos crecieron un 4%, pero no alcanzaron las expectativas de Wall Street.

- Estancamiento de usuarios: Con 439 millones de cuentas activas, PayPal parece haber tocado techo en captación de nuevos clientes.

- El primer dividendo de su historia: En un movimiento inédito, PayPal comenzará a pagar dividendos en marzo de 2026. Una señal clara de que, ahora sí, ha pasado de ser una «empresa de crecimiento» a una «empresa de valor».

2. Terremoto en la Directiva: El factor Enrique Lores

La noticia que realmente sacudió al mercado fue la salida de Alex Chriss y el nombramiento de Enrique Lores (ex-CEO de HP) como nuevo líder.

Tras apenas dos años en el cargo, Chriss dejará la posición el 1 de marzo de 2026. Aunque se le atribuye el impulso de Venmo (que ya genera más de $2,000 millones) y la oferta de Buy Now, Pay Later, el Consejo consideró que la velocidad de ejecución no ha sido suficiente para frenar el avance de Apple Pay y Klarna.

Lores es conocido por ser un experto en eficiencia operativa y su misión es clara: simplificar PayPal. La directiva busca que la compañía deje de ser lenta y recupere la agilidad frente a competidores como Apple Pay o los pagos biométricos, que hoy le están robando cuota de mercado en el móvil.

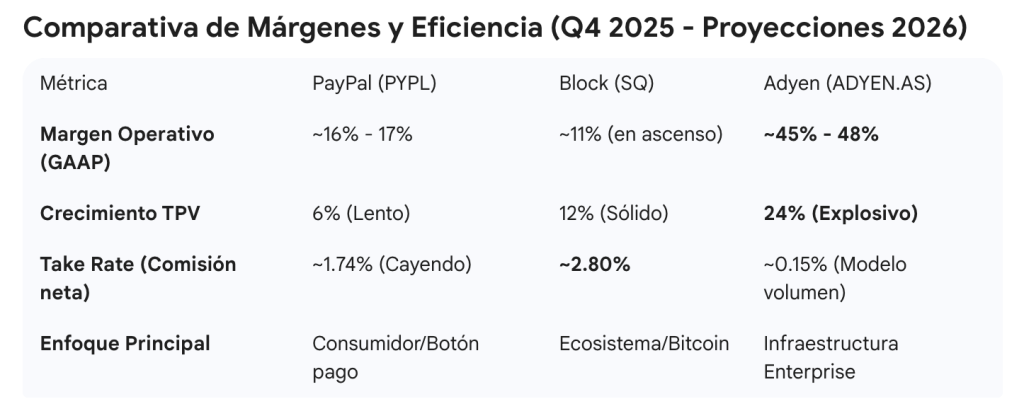

3. PayPal vs. Adyen y Block: ¿Quién gana la batalla?

Para entender si PayPal es una buena inversión, debemos mirar a sus rivales:

- Adyen: Es la máquina de eficiencia. Mientras PayPal lucha con estructuras pesadas, Adyen procesa pagos para gigantes con márgenes operativos cercanos al 50%.

- Block (Cash App/Square): Gana en ecosistema. Han logrado que el usuario no solo pague, sino que viva dentro de su app para invertir en Bitcoin o pedir préstamos.

- PayPal: Su ventaja competitiva hoy es el flujo de caja. Gracias a los altos intereses actuales, PayPal genera ingresos masivos solo por el dinero que los usuarios mantienen en sus cuentas, algo que sus competidores no aprovechan de la misma forma.

4. ¿Hacia dónde va la acción en 2026? El veredicto del mercado

Si 2025 fue un año de dudas, 2026 es el año de la «reingeniería». Tras la caída del 18-20% en el precio de la acción tras los últimos resultados (cayendo hasta la zona de los $40, (un nuevo mínimo de 52 semanas), el panorama para este año se define por tres ejes fundamentales:

A. Guía Financiera: Un año de «crecimiento cero»

La directiva ha sido brutalmente honesta (y el mercado la ha castigado por ello):

- EPS (Beneficio por Acción): PayPal proyecta que para el cierre de 2026, el beneficio por acción tendrá un crecimiento plano o una caída de un dígito bajo (low-single digit decline). Esto sitúa el EPS esperado en el rango de los $5.30 – $5.75.

- Ingresos: Se espera que sigan creciendo a un ritmo modesto del 4% al 5%, muy lejos de los dobles dígitos de hace algunos años.

- Márgenes de Transacción: La empresa advierte que la inversión en tecnología para «acelerar el checkout» y reducir la fricción del usuario presionará los márgenes a corto plazo.

B. El «Colchón» de los $6,000 Millones

A pesar de la caída en bolsa, PayPal tiene un plan agresivo para mantener el valor de sus acciones:

- Recompras masivas: Han confirmado que utilizarán $6,000 millones durante 2026 para recomprar sus propias acciones. Con la capitalización de mercado actual, esto significa que PayPal podría retirar del mercado casi el 10% de sus acciones en un solo año, lo que impactaría directamente en sus beneficios por acción y debería influir positivamente en el precio de sus acciones.

- Dividendo Sostenible: El dividendo de $0.14 trimestral ($0.56 anual) implica una rentabilidad por dividendo (Yield) cercana al 1.3%. No es una locura, pero es un flujo de ingresos que antes no existía para el accionista de PayPal. Y teniendo en cuenta que Paypal genera más de 6.000 millones de dólares en flujo de caja libre cada año, es un dividendo perfectamente sostenible en el tiempo.

C. El factor «Enrique Lores» (Nuevo CEO)

El mercado está valorando a PayPal como una empresa «vieja» de hardware (como HP) en lugar de una fintech ágil. Irónicamente, han fichado al CEO de HP para arreglarlo, y parece que tampoco ha gustado al mercado.

- Objetivo Estratégico: Se espera que Lores aplique una «terapia de choque» operativa a partir de marzo de 2026, eliminando capas de burocracia para que PayPal pueda competir en velocidad, principalmente contra Apple Pay.

- Valoración: Con un PER de ~7x, la acción cotiza casi como si la empresa fuera a quebrar, a pesar de que sigue generando $6,000 millones en flujo de caja libre cada año.

- Opinión personal: Estamos ante un escenario de pesimismo extremo, y con signos de capitulación severa por parte de los inversores que se han casado de esperar. Con mi filosofía de pensamiento contrarian, esto podría interpretarse como una señal de posible «suelo». Si Enrique Lores lograse estabilizar los márgenes tan solo un 1% por encima de lo previsto, el rebote por simple valoración (re-rating) podría ser de doble dígito, ya que las expectativas actuales son lo más bajas que han estado en una década.

5. Conclusión: ¿Invertir, mantener o esperar?

La situación de PayPal en 2026 no es apta para cardíacos ni -probablemente-, para quienes buscan resultados rápidos. Todo apunta a que nos enfrentamos a otro año más de transición, y de nuevo estamos ante una situación de «giro estratégico» (turnaround) de libro.

Como siempre, la decisión depende sólo de tí y de tu propia estrategia, pero aquí te doy las tres claves para decidir tu próximo movimiento:

A. El perfil del «Cazador de Valor» (Invertir ahora)

Si eres un inversor que busca empresas con balances sólidos que el mercado ha «tirado a la basura» por exceso de pesimismo, PayPal es tu candidata.

- Compras una empresa que genera $6.5B en FCF a una valoración de derribo (PER 7x). Incluso si PayPal no vuelve a crecer nunca más, el programa de recompras, la posible expansión de múltiplos y los dividendos ofrecen un «margen de seguridad» importante.

- La entrada de Enrique Lores podría ser el catalizador de una estructura de costes mucho más eficiente. Si lo logra, el mercado dejará de ver a PayPal como una empresa en declive y la valorará nuevamente como una líder en servicios financieros.

B. El perfil del «Observador Prudente» (Esperar)

Si te preocupa que el «efecto red» de PayPal se esté deteriorando frente a sus competidores, lo más inteligente sería esperar a los resultados del segundo trimestre (Q2 2026).

- Qué vigilar: No mires los ingresos, mira la cuota de mercado del botón de pago (Branded Checkout). Si esa cifra deja de caer y se estabiliza, será la señal confirmada de que la sangría de usuarios se ha detenido.

- El riesgo de esperar: Podrías perderte el rebote inicial, pero ganarás en tranquilidad al invertir sobre bases sólidas de recuperación real, no solo sobre «promesas» de la directiva.

C. El veredicto final: ¿Es una trampa de valor?

Una trampa de valor es una empresa que parece barata pero cuyo negocio está desapareciendo (como ocurrió con los videoclubes o algunas minoristas físicas). En mi opinión, PayPal no parece ser una trampa porque:

- Sigue siendo rentable: No vive de deuda, vive de sus propios beneficios.

- Venmo es un activo infrautilizado: Sigue siendo la app de pagos favorita de la Generación Z en EE. UU y aún tiene mucho recorrido por monetizar.

- Disciplina de capital: La directiva ha dejado de «quemar» dinero en adquisiciones dudosas para dárselo al accionista.

6. Veredicto Final: ¿Renacimiento o Declive Permanente?

Tras analizar los fríos datos de 2025 y las proyecciones para 2026, la conclusión es clara: PayPal ha dejado de ser una «tecnológica de crecimiento» para convertirse en una «utilidad financiera de valor».

No estamos ante la misma empresa que dominó la década pasada. La tesis de inversión ha cambiado radicalmente. Si decides comprar acciones hoy, no lo haces esperando que PayPal invente el próximo gran hito de Silicon Valley; lo haces porque confías en la fuerza de su flujo de caja y en la capacidad de su nueva directiva para gestionar una madurez rentable.

El «Caso Alcista» (Bull Case)

Si Enrique Lores logra aplicar la eficiencia operativa que demostró en HP, PayPal podría convertirse en una máquina de retornar capital. Con un PER de 7x y una recompra del 10% de sus acciones sólo en 2026, cualquier noticia ligeramente positiva (como una mejor adopción de Venmo en comercios) podría catapultar la acción. Es una apuesta por la reversión a la media.

El «Caso Bajista» (Bear Case)

El riesgo real no es la quiebra, sino la irrelevancia. Si Apple Pay y Google Pay continúan integrándose de forma nativa en el hardware de los teléfonos, el botón de PayPal podría quedar relegado a un segundo plano. En este escenario, PayPal seguiría generando dinero, pero el mercado nunca volvería a pagar un precio alto por sus acciones.

En pocas palabras: 2026 es el año de la capitulación total definitiva o del rebote. Para cualquier inversor particular como nosotros, PayPal representa hoy una de las asimetrías más interesantes del sector Fintech: el riesgo de caída parece estar limitado por su enorme montaña de efectivo, mientras que el potencial de subida depende de una sola palabra: Ejecución.

Preguntas Frecuentes sobre la inversión en PayPal (FAQ)

1. ¿Cuándo paga PayPal su primer dividendo?

El Consejo de Administración ha anunciado que el primer dividendo trimestral de la historia de PayPal ($0.14 por acción) se pagará el 25 de marzo de 2026 a los accionistas registrados antes del 10 de marzo. Esto marca la transición oficial de PayPal hacia una acción de «valor y rentabilidad».

2. ¿Por qué ha bajado tanto la acción de PayPal si genera beneficios?

El mercado no castiga la falta de dinero, sino la falta de crecimiento. A pesar de sus beneficios masivos, el «branded checkout» (su botón de pago) está creciendo a un ritmo mucho menor que Apple Pay y Google Pay. Además, las proyecciones de la directiva para 2026 indican un año de estancamiento en los beneficios mientras reestructuran la empresa.

3. ¿Quién es Enrique Lores y por qué su nombramiento es clave?

Enrique Lores, ex-CEO de HP, asumirá el cargo de CEO de PayPal el 1 de marzo de 2026. Es un experto en optimización de costes y transformación de grandes corporaciones. Su llegada busca inyectar disciplina operativa y acelerar la innovación tecnológica que se estancó en los últimos años.

4. ¿Es mejor invertir en PayPal o en sus competidores como Adyen o Block?

Depende de tu perfil:

- PayPal: Para quienes buscan valor y dividendos con bajo riesgo de quiebra.

- Adyen: Para quienes buscan calidad técnica y márgenes altos en el sector B2B.

- Block (Square): Para quienes apuestan por el crecimiento de las criptomonedas y el ecosistema fintech de consumo (Cash App).

5. ¿Qué significa el programa de recompra de acciones de $6,000 millones?

Significa que PayPal usará su excedente de caja para comprar sus propias acciones en el mercado abierto. Esto reduce el número de acciones en circulación, lo que automáticamente aumenta el Beneficio por Acción (EPS) y podría impulsar el precio de sus acciones.

6. ¿Sigue siendo Venmo propiedad de PayPal?

Sí, Venmo es uno de los activos más valiosos de PayPal. En este 2026, la estrategia de la nueva directiva es monetizar Venmo agresivamente a través de servicios de préstamos, tarjetas de crédito y publicidad personalizada para compensar la madurez del negocio principal de PayPal.